Der Banken- und Transport-Sektor stehen vor dem Paradigmenwechsel ihre Umweltbilanzen dauerhaft zu verbessern. Das Ökosystem „Bargeld“ muss die Umweltbelastungen aus der Banknoten- und Münzherstellung, aus dem Betrieb von Geldautomaten und Filialen, sowie die Auswirkungen der Transporte reduzieren. Auf den Betrieb von Geldautomaten und die Bargeldlogistik entfallen dabei rund 2/3 der Gesamtemissionen, sie stehen deshalb besonders im Fokus der Diskussion rund um das Bargeld. Die zukünftige Bewertung eines Bargeldkreislauf sollte – neben den Entscheidungsfaktoren Lieferfähigkeit, Qualität und Preis - um dem Faktor einer nachhaltigen grünen Logistik erweitert werden.

Diese einzelnen Zielsetzungen müssen sich nicht widersprechen. Eine verbesserte Digitalisierung oder der Einsatz von Mehrwegbehältersystemen in Verbindung mit einer Automation der Bargeldprozesse bieten nicht ausgeschöpfte Potenziale zur Kosteneffizienz und zur CO2 Reduzierung. Die Wertschöpfungsketten der Bargeldakteure sind auch in Deutschland und Europe nicht belastbar effizient, wenn die Prozesse im Transportsektor nur zu rund 40% digitalisiert sind. Hier zeigt sich, dass das Cash-Ökosystem in der Digitalisierungsstrategie von Zentralbanken, kommerziellen Banken und Sparkassen, dem Einzelhandel oder Wertdienstleistern geradezu stiefmütterlich behandelt wird.

Die Ergebnisse bei Wertdienstleistern sind bekannt: Verspätungen in der Zustellung und bei Abholungen, das Nichteinhalten von Zeitfenstern, sowie Extrafahrten führen zu Zusatzkosten, weil Auftragsmanagement- oder Routenplanungssysteme unzureichende Funktionalitäten bieten, da sie nur fixe Routen verwalten und keine dynamische Auftragsoptimierung zulassen. Der Digitalisierungsmangel führt in der Geldbearbeitung zu erhöhten und nicht notwendigen Bargeldbeständen, Wartezeiten an den Be- und Entladestationen oder Verlustzeiten an Bearbeitungsmaschinen. All diese Mängel passieren, weil wichtige Informationen fehlen, Software diese nicht richtig verarbeitet und damit Entscheidungen verspätet getroffen werden. Supply Chain Manager arbeiten täglich mit diese nicht ausgereiften Systemen, was unweigerlich zu unwirtschaftlichen Prozessen und höheren Kosten führt. Das Beheben dieser Qualitätsmängel führt dazu, dass dann letztendlich keine Zeit mehr bleibt um Maßnahmen für eine „grünen Logistik“ einzuleiten.

Vorgehensweise für Kosteneffizienz und Emissionsreduzierung

Die Transformation hin zu einer grünen Logistik muss den gesamten Bargeldkreislauf im Blick haben. Die Maßnahmen lassen sich in verschiedenen Ebenen zuordnen, und zwar nach Tragweite, Reichweite, Technikreife, Kapital- und Ressourceneinsatz.

Beispiel 1: Die Verpackung definiert die Größe und das Gewicht des Bargeldartikels und folglich die Anzahl der Artikel pro Sendung. Die Festlegung der Verpackungsart von Banknoten in Päckchen, Bündel oder lose in Safebags oder einem Behälter/ Kassette entscheidet über die maximale Packungsdichte pro Ladungsträger. Auf der nächsten Ebene ist die Verpackungsart maßgebend für die Auslastung eines Tresors und des Frachtraums, sie bestimmt somit auch die Anzahl der Transporte. Die Auswirkungen auf die Umwelt - gemessen im CO2 Ausstoß pro transportiertem Artikel - ist in erster Linie abhängig von der Verpackung bestimmt durch Größe, Gewicht und Material. Die Routenplanung und alle weiteren Prozesse im Bargeldkreislauf haben sicherlich ebenfalls ein Verbesserungspotenzial, müssen sich aber bei deren Optimierung an den Fixgrößen Volumen und Gewicht pro Artikel und Ladungsträger orientieren.

Beispiel 2: Die Kundenanforderungen zu Stopp-Zeitfenstern sind ebenfalls maßgebliche Faktoren für Kosteneffizienz und Schadstoffreduktion. Definiert der Kunde enge Zeitfenster beschränken diese die Routenplanung, eine Verlängerung der Anliefer- und Abholzeitfenster erlauben dem Transporteur flexibler und schneller auf Auftragsschwankungen zu reagieren. Die heutigen Fixtouren können durch eine dynamische Auftrags- und Routenplanung ersetzt werden, was für eine optimierte Lager- und Geldbestandsplanung pro Filiale oder Geldautomat elementar ist. Der Servicevertrag zwischen Kunde und Dienstleister bestimmt die Anliefer- und Abholtage sowie die jeweiligen Zeitfenster, sie entscheiden über die zukünftige Effizienz von Transportstrukturen und die Flexibilität bei der täglichen Routenplanung, somit über die Flottengröße und Auslastung, was sich auf den Preis und die Umweltbilanz eines Vertrages direkt auswirkt.

Nachhaltige Konzepte mit großer ökologischer und wirtschaftlicher Reichweite

Optimale Konzepte betrachten den gesamten Bargeldkreislauf mit der Zielsetzung: Kosteneffizienz, Umweltschonung unter Einhaltung von verlässlichen Qualitätsstandards. Folgende Ansätze sind zu empfehlen:

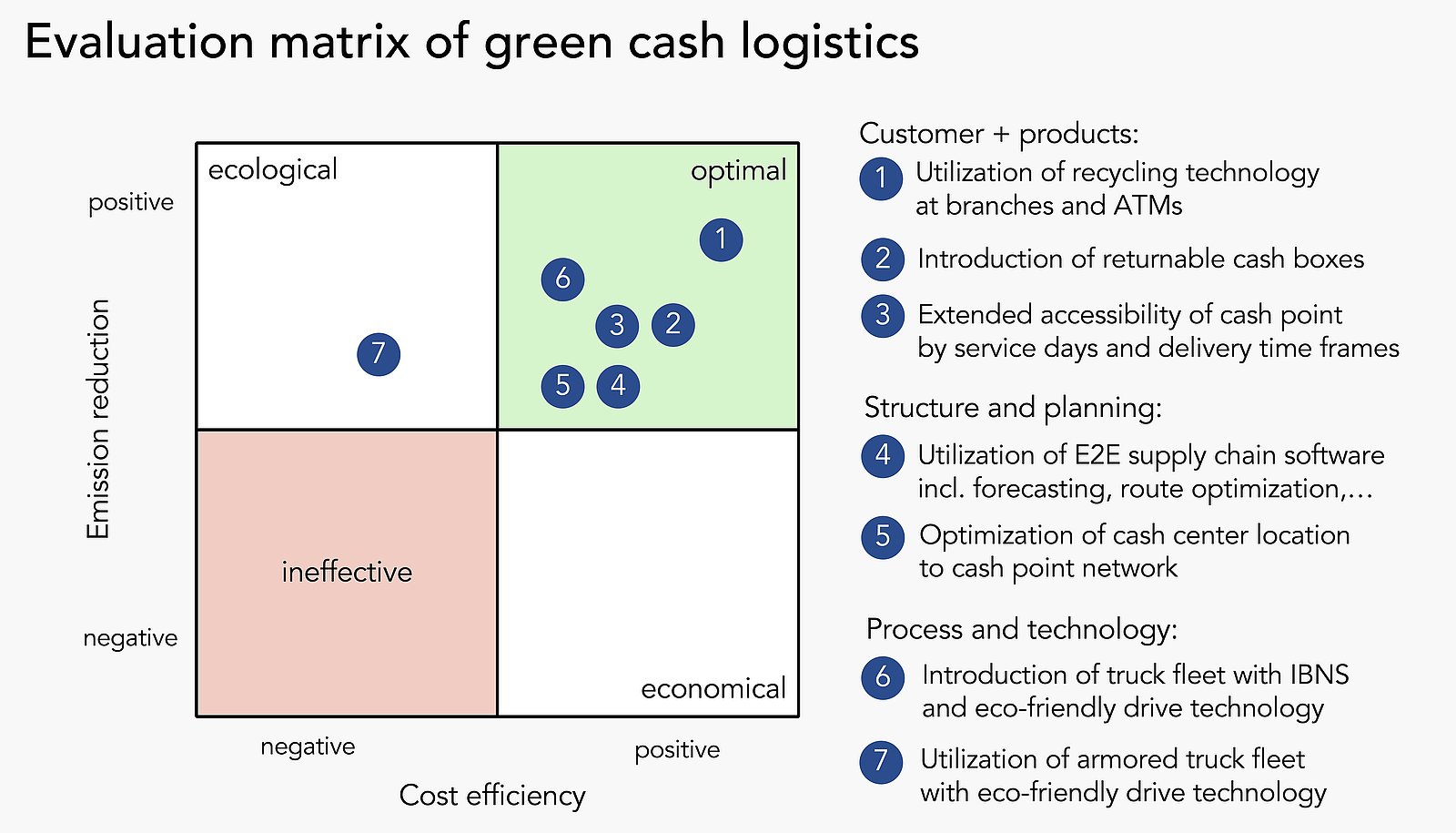

1. Einsatz von Cash Recycling Technik in Filialen und Geldautomaten

Die Bestell- und Abholvolumen an Banknoten und Münzen innerhalb eines regionalen Filial- und Geldautomaten-Netzes bestimmen Stopp-Frequenz und folglich die Transportrouten. Eine reduzierte Stopp-Frequenz und die kurze Transportstrecke zwischen den Stopps sowie zum nächsten Cash Center leisten einen positiven Beitrag zur Öko- und Kostenbilanz. Die Bargeldkreisläufe können auf 3 Ebenen verkürzt werden, durch den Einsatz von Geldautomaten mit Recycling-Funktion, durch den Austausch von Banknoten und Münzen auf Filialebene und den Austausch von Geldbeständen zwischen cash-positiven und cash-negativen Standorten in einer Region. Alle 3 Ebenen verbessern die Stopp- und Transporteffizienz in Verbindung mit Cash Forecasting Systemen und einer dynamischen Routenoptimierung. Abhängig von der Größe des Transportnetzes, den Kundenbeziehungen und des Bargeldvolumens sind Einsparungen von mehr als 40% realistisch.

Eine zuverlässige Cash Recycling Technik für Geldautomaten und Kassensysteme in Banken und dem Einzelhandel gibt es schon seit über 10 Jahren. Es ist verwunderlich, dass auch in Europa dieses Potenzial noch nicht von allen Bargeldakteuren konsequenter ausgenutzt wird, auch weil Kunden sich immer noch an nicht aufrüstbaren IT-Altsystemen festhalten. Dabei spielt die Cash Recycling Technik für die Banken eine wichtige Rolle bei der Weiterentwicklung von Filialstandorten in Verbindung mit der Bargeldstrategie.

2. Einsatz von Mehrwegbehälter für Banknoten und Münzen

Weltweit werden Banknoten und Münzen hauptsächlich in Einweg-Transporttaschen/ Safebags transportiert und gelagert. Dabei eröffnet die Auftragsstruktur ein enormes Potenzial für Mehrwegbehälter, wenn man die normalen Rückführungsquoten für die einzelnen Standorte betrachtet. Filialen bestellen Geldnominale und geben meist im Gegenzug andere Nominale wieder ab, eine Rückführungsquote von 70 bis 85% ist durchaus üblich. Bei Geldautomaten mit Kassettenwechsel beträgt die Quote 100% und im Einzelhandel sind Quoten von über 50% aufgrund der Wechselgeldbestellung nicht ausgeschlossen. Auch der Bargeldkreislauf mit Zentralbanken ist vielmals organisiert mittels Einwegverpackung. Druckereien und Münzstätten verpackt und transportieren ihre Ware in schweren Kartons zu den Zentralbanken, wo sie dann im Cash Center gemäß den Kundenbestellungen umgepackt werden, entweder in Safebags oder weiterhin in Kartons.

Es stellt sich die Frage, warum alle Organisationen Einwegverpackungen und nicht umweltfreundlichere Mehrwegbehälter nutzen, wenn die Umlaufgeschwindigkeit der Behälter mit einmal pro Woche auch noch wirtschaftliche Vorteile bietet.

Behältersysteme für Banknoten und Münzen gibt es in der richtigen Größe für die Bargeldlogistik mit der Zentralbank und zwischen Banken und dem Handel. Die Cash Boxen sind manipulationssicher, robust und bei einer Transportkapazität von bis zu 10‘000 Noten nicht schwerer als 15 kg. Das Behälterdesign ist geeignet für den manuellen als auch automatisierten Betrieb, u.a. in automatisierten Lagersystemen, Förderanlagen und erlaubt in Verbindung mit Trolleys ein automatische Be- und Entladen von Fahrzeugen.

Ein Grund ist häufig, dass die heute von den Bargeldakteuren eingesetzte Software keine Funktionalität für ein Behältermanagement bereithält. So werden dann die Geldautomatenkassetten manuell in Excel-Tabellen verwaltet. Die Systeme erschweren zudem die Prozessintegration, da die Standards für eine lückenlose Nachverfolgung in der Software nicht ausreicht. Das Ergebnis einer solch ineffizienten Behälterplanung und-steuerung ist, dass die Behälterbestände oft an der falschen Ort sind, oder Behälter im Netzwerk verloren gehen. Die Digitalisierung des Behältermanagements mittels Softwarelösungen und smarten, kommunizierenden Behältern mit elektronischen Schlosssystemen – beide Systeme interoperabel auf Basis von GS1 Standards - verschafft Unternehmen unter anderem eine Steigerung der Transparenz in den Behälterkreisläufen. Die Umlaufgeschwindigkeit der Behälter kann somit erhöht werden was sich genauso positiv auf die Investitionskosten auswirkt, wie wenn Behälter nicht mehr verloren gehen. Die Kosten für Leerguttransporte und für Ausweichverpackungen können im Betrieb vermieden werden.

3. Einsatz von Supply-Chain-Software für die Digitalisierung aller Bargeldprozesse

Die Digitalisierung der Bargeldlogistik ohne Technologielücke ist ein wichtiges Unterscheidungsmerkmal. Allerdings haben viele Unternehmen Schwierigkeiten die eingeplanten Verbesserungen zu erreichen. Dies liegt daran, weil zum einen Technologielücken nicht geschlossen, zum anderen Entscheidungen nur punktuell getroffen werden. Diese hat dann keine oder nur wenig Einfluss auf die Leistungsfähigkeit der gesamten Wertschöpfungskette. Die Unternehmen rationalisieren Routineaktivitäten wie Auftragserfassung über internet-basierte Pattformen oder die Anbindung von Geldzählmaschinen an die Cash Center Software. Sie erweitern die Analysewerkzeuge im Bargeldkreislauf durch die Installation von Cash Forecasting Software, vergessen es aber, die operativen Logistikprozesse hierauf anzupassen. Ein Beispiel: Die Prognose- und Auftragsoptimierung mit Hilfe von Cash Forecasting Werkzeugen ermöglicht wesentliche Einsparungen von Transporten und Geldbeständen im Bargeldkreislauf; die Potenziale bleiben aber ungenutzt, wenn der Werttransporteur keine dynamische Routenplanung, oder nur mit einem starken Qualitätsabfall anbietet. Dasselbe gilt für die Einführung von Mehrwegbehältersystemen, wenn Softwarelösungen zur Behälter-Identifizierung und Bestandsmanagement die veränderten Logistikprozesse nicht unterstützen.

Der richtige Ansatz zur Digitalisierung der Cash Supply Chain kann dann gewährleistet werden, wenn die geeignete Technik und die operativen Prozesse optimal zusammenwirken. Viele Entscheider kennen die Grundlagen in einem Transformationsprozess: Definiere die Ziele und den Soll-Prozess, analysiere die Ist-Situation und entwickle daraus den Fahrplan zur Umstellung. Die digitale Transformation erfordert jedoch weitere Bausteine zum Erfolg. Bei der Definition des Soll-Szenario müssen „alte Zöpfe“ rigoros abgeschnitten werden, wenn sie nicht mehr passen, gleichzeitig müssen sich die Abläufe über die Zeit technisch weiterentwickeln lassen. Die Ist-Situation ist dahingehend zu bewerten, ob die eingesetzte Technik einen optimalen end-to-end Prozess unterstützt, und ob die Organisation einen kontinuierlichen Verbesserungsprozess fördert. Der Realisierungszeitplan garantiert eine schnelle Umsetzung von wesentlichen Meilensteinen, eröffnet aber auch die Möglichkeit eines Upgrades auf die neueste digitale Technik.

4. Einsatz von Werttransportern mit Tintentechnik (IBNS) in Verbindung mit Elektroantrieb

Die Transportstrecken im Werttransport sind pro Arbeitsschicht im sogenannten Nahverkehr meistens nicht länger als 150 km. Dies sind optimale Reichweiten für Elektrofahrzeuge. Die Umweltbelastung mit CO2 und Lärm reduziert sich pro Anlieferung und Abholung in Großstädten deutlich. Jedoch haben die gepanzerten Elektro-LKWs ein höheres Leergewicht gegenüber heutigen gepanzerten Fahrzeugen mit Verbrennungsmotor. Das Ladegewicht des „grünen“ LKWs ist um ca. 300 kg reduziert, wenn die Routen durch europäische Innenstädte und Fußgängerzonen führen, wo das Gesamtgewicht auf 3,5 Tonnen beschränkt ist. Dies bedeutet, dass durch die Gewichtsbeschränkung ein Elektro-Werttransporter durchschnittlich weniger Ladung pro Stopp, z.B. in Münzen mitnehmen kann. Die Auslastung der Transporter sinkt, da die Innenstadttouren mit Kombination aus Banken, Geldautomaten und Handel gegebenenfalls aufzuteilen sind. Die ökologischen Vorteile der Elektrofahrzeuge verschwinden.

Elektro-Werttransporter benötigen deshalb eine leichtere Panzerung mit Verbundwerkstoffen/ Kevlar, die im Vergleich zur heutigen Stahlpanzerung ein optimiertes Gewicht-Ballistik/ Schutzklassen-Verhältnis für die jeweiligen Marktanforderungen anbietet. Das niedrigere Gewicht für die Panzerung kompensiert das höhere Batteriegewicht im Elektro-Werttransporter. Die Gewichtseinsparung verbessert nicht nur die Emissionen, sondern auch die Lebensdauer von Fahrgestellen, Achsen und anderen beweglichen Teilen wie Türen, was mit Einsparungen in der Wartung einhergeht.

Die gleichen Vorteile bieten leichte, nichtgepanzerte Fahrzeuge, die komplett mit IBNS Technik (Intelligent Banknote Neutralisation System) ausgerüstet sind. Die IBNS Technology nutzt den Effekt, dass das Geld während des Transportes (inkl. Bürgersteigrisiko) durchgängig in den Cash Boxen durch die Tintentechnik gesichert ist. Bei einen unerlaubten Zugriff oder Öffnen der tintengesicherten Kassette wird das Geld mit Tinte zuverlässig eingefärbt. Der Anreiz zum Diebstahl wird genommen. Weltweit erlauben deshalb immer mehr Länder den Einsatz von IBNS Technik, oder schreiben den Einsatz in der Bargeldlogistik verbindlich vor. Eine Transformation hin zur konsequenten Nutzung von IBNS ermöglicht zusätzliche operative Kostenvorteile. Die Fahrzeugbesatzung kann reduziert werden, je nach Anforderung sind Ein-/ Zwei-Mann-Crews ausreichend, auch weil die Überfälle auf die Transporte aussichtlos sind. Die Routen können weiter optimiert werden, wenn die Fahrzeuge sicher in Einkaufszentren geparkt werden und beide Mitarbeiter parallel Filialabholungen durchführen können.

Fazit

Die Beispiele verdeutlichen, dass effektive Konzepte zur Optimierung des Bargeldkreislaufes existieren, die sowohl wirtschaftlich als auch ökologisch sind. Die Maßnahmen haben unterschiedliche Tragweiten, wobei die Entscheidungen zu Kunde und Produkt die größte Reichweite entfalten. Die Regularien der Zentralbanken beeinflussen dabei maßgeblich den Bargeldkreislauf, beispielsweise regelt die ECB die Prüfung und Umlauffähigkeit von Banknoten und Münzen mittels „Recirculation Framework“, und definiert den Rahmen für die nationalen Zentralbanken für deren Angebote zu Dienstleistungen, der Verpackung, Identifizierung der Bargeldartikel mittels GS1 Barcode/ RFID sowie den elektronischen Datenaustausch (CashEDI) zwischen allen Bargeldakteuren. Der Nutzen eines optimierten Filialkreislaufes durch den Einsatz von Cash Recycling Systemen und einer auf die Logistik angepassten Regelung zu Service-Tagen und Zeitfenstern für Belieferung und Abholung wird heutzutage von den Kunden noch immer weitgehend unterschätzt, selbst von Unternehmen mit grünen und nachhaltigen Zielsetzungen. Die Verpflichtung für den Einsatz einer zukunftssicheren Technik und von Standards bei IT-Systemen im Bereich Supply-Chain-Software und mittels IBNS Technik bedeutet natürlich auch eine eventuell notwendige Aufrüstung der Bargeld-Infrastruktur sowie die Anpassung der Betriebsprozesse beim Kunden und beim Wertdienstleister. Die Vertragsgestaltung ist ein zentraler und oft nicht berücksichtigter Bestandteil. Nicht nur den Preis und die Qualität sollten in der Leistungsbeschreibung definiert werden, sondern auch Nachhaltigkeitsziele beider Vertragsparteien inklusive der eingesetzten Technik und des Fahrplans dorthin sind verbindlich zu vereinbaren.

Kontaktieren Sie uns gerne, bei Fragen zu Cash Recycling in Filialen und bei Geldautomaten, zur Einführung von idealen Mehrwegbehältern zur Lagerung und dem Transport von Banknoten und Münzen, bei der Aktualisierung von Transport Management Systemen und Cash Center Software, oder der Modernisierung der Fahrzeugflotte.

Quellen:

Cash InfraPro Analysen und Machbarkeitsstudien; Diebold Nixdorf: Sustainable Banking, 2020; DNB working paper no.610: Life cycle assessment of cash payments, October 2018; McKinsey: Digital transformation studies 2017/2020.